Уведомление об открытии расчетного счета в 2018 году: в налоговую, ПФР и ФСС

До 02.04.2014 года при открытии счёта в банковской организации каждый предприниматель обязан был уведомить об этом пенсионный фонд, фонд социального страхования и налоговую инспекцию. Сделать это нужно было посредством документа, называемого уведомлением. Теперь эти обязанности перешли непосредственно к банку. Заниматься этим должен отдел бухгалтерии банка, в котором открыт расчётный счёт.

В этой статье мы подробно расскажем о том, куда нужно подавать уведомление об открытии расчётного счёта, по процедуре это делается и для чего. Вы узнаете также, кого касается эта обязанность.

Уведомление в налоговую об открытии расчетного счета

В апреле 2014 года обязанность об извещении налоговой легла на плечи банковских бухгалтеров, хотя до указанного года этим обязан был заниматься сам предприниматель.

Бухгалтера банка, в котором открыт расчётный счёт, должны оповестить инспекцию федеральной налоговой службы не позднее чем через пять дней (рабочих).

Ранее, если информация об открытии счёта была не предоставлена, то на владельцев ИП и ООО накладывались существенные штрафы. На сегодняшний момент уведомление налогового органа больше не входит в обязанности владельцев бизнеса. То же самое и при закрытии счёта — банк должен предоставить и эту информацию.

Уведомление ПФР об открытии счета

С 2014 года владельцы крупного и мелкого бизнеса также не обязаны ставить в известность об открытии счёта в банке и Пенсионный фонд.

Если вы открываете счёт в банке других стран, то вы также не обязаны предоставлять сведения в Пенсионный фонд — это должен сделать сам банк. ПФР в этом случае не в праве накладывать на вас штраф.

Эти новшества регулируются Федеральным законом РФ № 50. Поправка, внесённая 02.04.2014 позволила владельцам крупного и мелкого бизнеса значительно сократить оформление и без того большого пакета документов.

До введения закона юридические лица обязаны были поставить Пенсионный фонд в известность не позднее, чем через 7 рабочих дней после открытия счёта. Если в штате вашей компании нет работающих лиц, вы также не должны ставить Пенсионный фонд в известность.

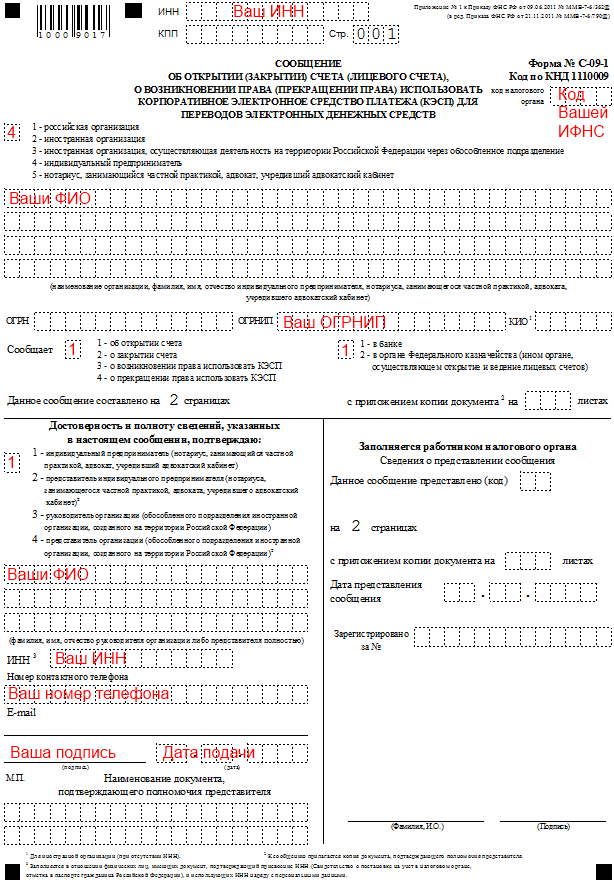

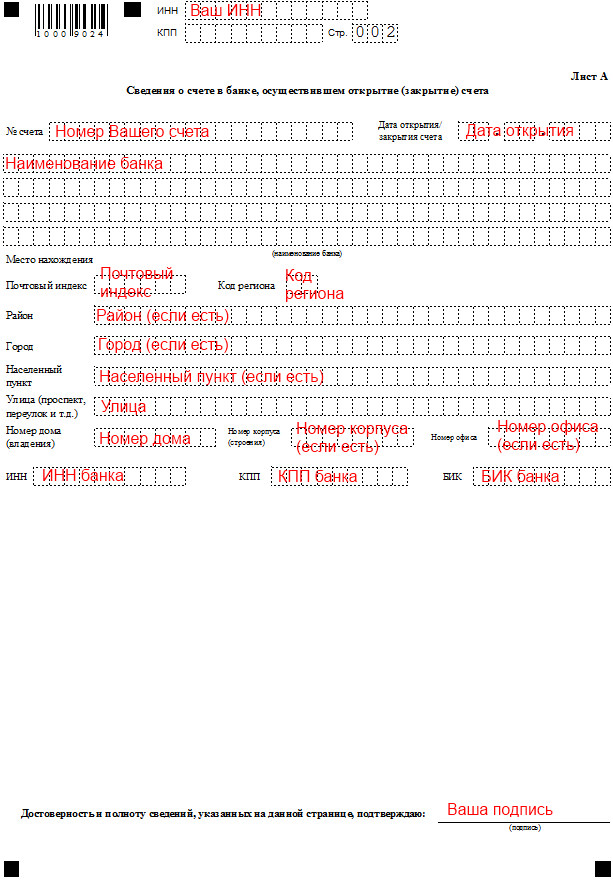

Образец бланка уведомления об открытии расчетного счета

Первый лист формы с-09-1:

Второй лист формы с-09-1:

Порядок до 2014 года

До введения ФЗ № 50 в действие каждый владелец бизнеса обязан был предоставить в налоговую, Пенсионный фонд и Фонд социального страхования заполненный бланк по установленной форме (с-09-1). Она включала в себя 2 отдельных листа и необходимо было заполнить её в 2х экземплярах.

В первом листе содержалась информация о самой компании, а на другом отображались реквизиты банковского расчётного счёта. Форму не нужно было заверять у юриста, государственная пошлина не налагалась.

Предоставить форму необходимо было в течение 7 дней. Если эти сроки нарушались, то накладывался штраф. При открытии счетов одновременно в нескольких банках штраф возрастал в несколько раз. Форм следовало подавать столько, сколько счетов открыто в разных банках.

Допускалось заполнять форму с-09-1 одним из двух вариантов:

- от руки;

- на компьютере.

Если форма заполнялась от руки, то необходимо было выполнять следующие требования:

- заполнять бланк печатными заглавными буквами, на каждую из которых отводилось отдельное окошко;

- писать можно только синими чернилами, ручка должна быть шариковой.

Кроме этого, форму необходимо было заверить печатью организации, поставить подпись главы фирмы. Банк также выдавал справку, извещающую об открытии счёта — её необходимо было приложить к форме. Её выдавал либо банк (чаще всего), либо налоговая. Ничем не регулировался срок выдачи справки.

Допускалось оповещение посредством почтовой связи. Для этого необходимо было оформить заказное письмо с объявленной ценностью, прикладывалась и опись, в которой отражался перечень документов, вложенных в письмо. На почте ставился штамп, содержащий информацию о дате отправления. Если письмо было отправлено позже, чем через 7 дней, то накладывался штраф.

Счета за пределами РФ

При открытии расчётного счёта в банках, осуществляющих свою деятельность в других странах, банковский отдел бухгалтерии обязан предоставить информацию в Федеральную налоговую службу РФ. Также банк обязан оповещать о закрытии счёта.

Если изменяются реквизиты расчётного счёта, банк также обязан уведомить об этом Пенсионный фонд, налоговую и фонд социального страхования. В случае, когда организация совершает действия за пределами РФ, то уведомление входит в обязанности руководителя организации. Все действия, связанные с движением средств за пределами нашей страны, контролируются налоговым органом.