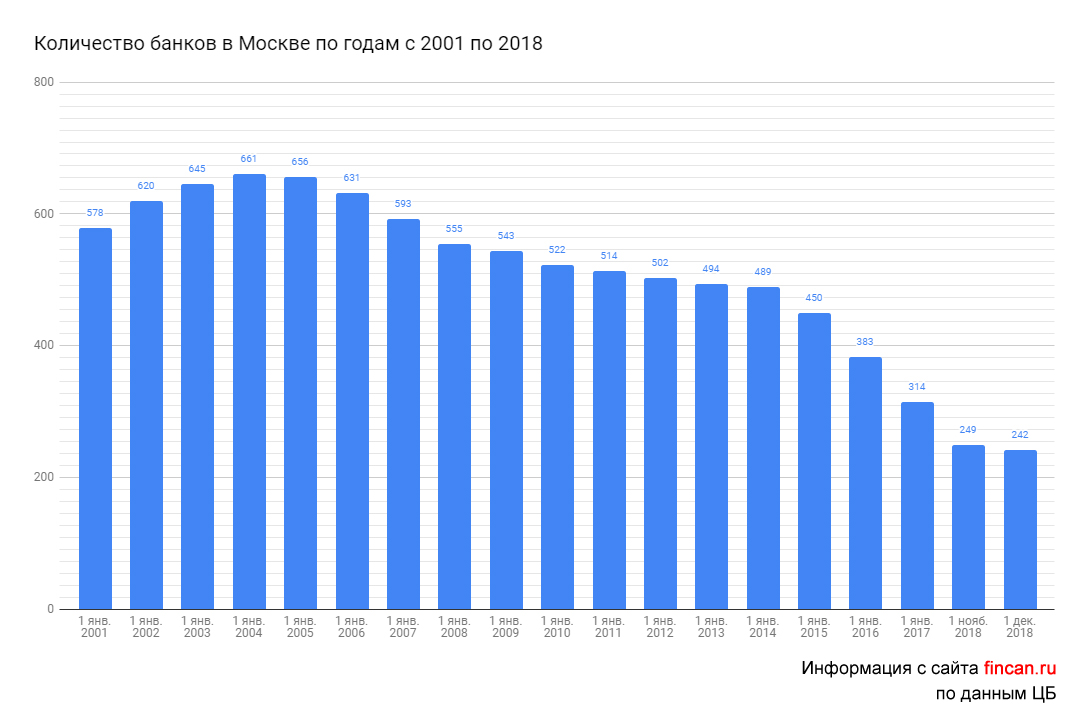

Количество банков в России по годам

За последние годы произошло значительное сокращение количества банков в России. Согласно выводам аналитиков в обозримом будущем функционировать на территории нашей страны будет не более 200-300 банков. Сомневаться в словах экспертов не приходится, поскольку количество банков в РФ сокращается за счет законодательной установки правительством ограничений, касающихся уставного капитала.

По состоянию на 01.12.2018 количество действующих банков в России составляет 490 штук.

График. Количество банков в России по годам:

Динамика количества банков в России

Массовое сокращение числа банковских организаций началось в 2001 году. С тех пор их количество уменьшается с каждым годом. Причём за последние 4 года уменьшение числа банков было значительным. Об этом свидетельствует статистика: в 2014 г. общее число всех банков уменьшилось на 89 штук; в 2015 г. число упразднённых организаций достигло 101; в 2016 г. ещё больше – 110 штук; в 2017 г. было закрыто 62 банка, а в 2018 г. – уже 57. Итого с 2001 г. было ликвидировано 807 банковских организаций.

| По состоянию на | Кол-во действующих банков в РФ | В Москве |

|---|---|---|

| 1 янв 2001 | 1311 | 578 |

| 1 янв 2002 | 1319 | 620 |

| 1 янв 2003 | 1329 | 645 |

| 1 янв 2004 | 1329 | 661 |

| 1 янв 2005 | 1299 | 656 |

| 1 янв 2006 | 1253 | 631 |

| 1 янв 2007 | 1189 | 593 |

| 1 янв 2008 | 1136 | 555 |

| 1 янв 2009 | 1108 | 543 |

| 1 янв 2010 | 1058 | 522 |

| 1 янв 2011 | 1012 | 514 |

| 1 янв 2012 | 978 | 502 |

| 1 янв 2013 | 956 | 494 |

| 1 янв 2014 | 923 | 489 |

| 1 янв 2015 | 834 | 450 |

| 1 янв 2016 | 733 | 383 |

| 1 янв 2017 | 623 | 314 |

| 1 янв 2018 | 561 | 277 |

| 1 ноя 2018 | 499 | 249 |

| 1 дек 2018 | 490 | 242 |

Информация представлена на основании данных ЦБ.

Основной причиной закрытия банков считается утрата лицензии коммерческой организацией. Поводов для этого может быть несколько:

- невозможность погасить долг перед кредиторами;

- уклонение от исполнения нормативных актов Центробанка;

- в случае, если капитал банка не превышает нижний порог уставного капитала;

- несоблюдение законов, по которым должна осуществляться деятельность банковской организации.

В общем и целом уменьшение числа банков положительно влияет банковский сектор и стимулирует экономику страны. У населения появляется уверенность в стабильности действующей банковской системы за счет того, что на рынке остаются только надёжные организации, которые в силах выполнять свои обязательства перед вкладчиками и кредиторами, создавая обстановку стабильности.

По федеральным округам

По представленной таблице можно сделать вывод, что наибольшее число банков располагается в Европейской части России, тогда как меньше всего региональных банковских организаций в Сибирской, Дальневосточной и на Урале. На этих территориях находится основной природно-ресурсный потенциал, а малое число кредитно-банковских организации создает сложности экономического развития этих регионов.

| Кол-во действующих банков по регионам | 1 янв 2010 |

1 янв 2011 |

1 янв 2012 |

1 янв 2013 |

1 янв 2014 |

1 янв 2015 |

1 янв 2016 |

1 янв 2017 |

1 дек 2018 |

|---|---|---|---|---|---|---|---|---|---|

| ЦФО | 598 | 585 | 572 | 564 | 547 | 504 | 434 | 358 | 276 |

| город Москва | 522 | 514 | 502 | 494 | 489 | 450 | 383 | 314 | 242 |

| СЗФО | 75 | 71 | 69 | 70 | 70 | 64 | 60 | 49 | 41 |

| ЮФО | 113 | 47 | 45 | 46 | 46 | 43 | 37 | 38 | 27 |

| СКФО | - | 57 | 56 | 50 | 43 | 28 | 22 | 17 | 12 |

| ПФО | 125 | 118 | 111 | 106 | 102 | 92 | 85 | 77 | 67 |

| УФО | 54 | 51 | 45 | 44 | 42 | 35 | 32 | 29 | 23 |

| СФО | 62 | 56 | 54 | 53 | 51 | 44 | 41 | 37 | 28 |

| ДФО | 31 | 27 | 26 | 23 | 22 | 22 | 17 | 18 | 16 |

| КФО (c 2017 г. - это часть ЮФО) | - | - | - | - | - | 2 | 5 | - | - |

| В целом по РФ | 1058 | 1012 | 978 | 956 | 923 | 834 | 733 | 623 | 490 |

Группировка банков по размеру уставного капитала

Оценка учереждений по уставному капиталу помогает сделать выводы о том, может ли оно отвечать по своим материальным обяязательствам перед кредиторами и вкладчиками.

Согласно Федеральному закону от 02.12.90 № 395-1 «О банках и банковской деятельности» (ст.11) общий капитал варьируется в размерах в зависимости от деятельности банка. А конкретно:

- Для организации, которая не является банковской порог капитала не должен быть меньше 90 миллионов руб;

- Если банк обладает базовой лицензией, то сумма капитала составляет 300 миллионов руб;

- Если банку выдана лицензия универсальная, то порог капитала должен быть более 1 миллиарда руб.

Если банковская или кредитная организация не в состоянии соблюсти границы уставного капитала, то у такого банка отзывается лицензия, и он вынужден прекратить свою деятельность. Далее приведём случаи, в которых банк лишается лицензии:

- В случае, когда банковские денежные средства исчисляются меньшей суммой, чем установлено ФЗ № 395-1. При этом на начало текущего года банк обладал универсальной лицензией, не перейдя в статус банка, владеющего базовой лицензий до начала будущего года (01.01.2019) и не сменив свой статус на звание небанковской организации.

- Когда банк, обладающий базовой лицензией, переступил пороговую минимальную отметку капитала и не выходил из этого значения в течение 4х месяцев. Во внимание берётся период с 01.01.2018г.

- Когда показатель деятельности банка (достаточность) не превышает 2%.

- Когда на момент выдачи регистрации (при условии, что прошло 2 года с даты её выдачи) общая сумма личного капитала банка не превышает допустимый порог акционерного капитала.

На данный момент статистика количества банков в России говорит, о том, что их число неумолимо сокращается. Ещё 140 организаций находятся под угрозой лишения лицензии.

Летом 2015 года президент-председатель правления ВТБ А.Л.Костин сообщил, что в ближайшее пятилетие численность банковских организаций сократится. При этом он назвал огромную для того года цифру – на 500 штук. Он придерживался точки зрения, что это благоприятно скажется на экономике нашей страны, поскольку такая необходимая мера укрепит в сознании людей прочность банковской системы.

Предъявляемые требования Центробанка относительно уставного капитала заставляют большинство банковских организаций делать следующее:

- Более крупные банки поглощают мелкие, выкупая все активы.

- Разные организации сливаются в одну – объединение при этом подразумевает полное слияние денежных средств.

- Объявляют себя банкротами и ликвидируются.

Какие прогнозы?

Специалисты уверяют, что количество банков в России по годам будет только сокращаться. Однако точную цифру оставшихся действующих организаций никто называть не торопится. К тому же реально оценить выгодность массового сокращения числа банков в данный момент тоже сложно. Но аналитики сходятся в одном – в регионах очень мало банков, которые могут предоставить услуги по кредитованию на должном уровне для развития региональной экономики.

Опыт других стран показывает, что величина банковской организации не влияет на качество услуг – даже на территории маленького государства могут располагаться и крупные, и мелкие банки, которые могут вполне мирно уживаться. В этом плане показателен опыт Швейцарии.

С другой стороны вся деятельность по регулировке банковской ситуации напоминает маятник, поскольку правительство будто находится в постоянном поиске более выгодных условий для стабилизации экономической ситуации в банковской сфере. Более выгодным было бы создать приемлемые условия для региональных банков, чтобы они не закрывались. Кстати, Банком России в этом направлении уже предложены изменения. Если предложения Центробанка будут введены в действие, то все банки станут делиться на 3 вида:

- Федеральные;

- Региональные;

- Системно-значимые – их деятельность будет регулироваться отдельными требованиями.