Как перейти с УСН 15% на 6% и наоборот?

Для перехода с УСН 15% на 6% необходимо некоторый ряд формальностей при оформлении соответствующей документации. Ниже рассмотрим подробную инструкцию. Также в данном материале Вы найдете ссылку на бланк уведомления, которое будет необходимо направить в вашу налоговую службу.

Что такое УСН?

Режим налогообложения УСН расшифровывается, как "Упрощенная Система Налогообложения". В ее основе лежит более простая форма ведения отчетности и иной порядок проведения налоговых взносов. Многие формы юридических лиц берут в качестве базы именно эту систему налогового учёта, так как она обладает рядом преимуществ.

Опишем плюсы данной системы:

- согласно пункту 14 статьи 346 Налогового Кодекса Российской Федерации на данной системе есть возможность выбора налогового объекта "налоги на доходы" (6%) или "налоги на доходы минус расходы" (15%);

- самая экономная система налогового учёта;

- по мнению бухгалтеров она позволяет вести самую простую форму отчётности;

- отсутствие других налоговых поборов (имущество, НДС и так далее), но есть исключения;

- возможность подачи декларационной отчётности 1-ин раз за календарный год.

Обратите внимание! Лучше 6% или 15% каждое юридическое лицо должно самостоятельно сделать свой выбор. Но если ваша расходная часть составляет от 55% и выше, то лучше работать в режиме УСН 15%.

Обратите внимание на статью 346 (пункт 16) Налогового Кодекса - детальная информация о том, какие статьи можно списать на расходную часть при работе вашего юрлица.

Также учитывайте, что использовать на УСН одновременно два объекта налогообложения и 6%, и 15% запрещено.

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Обратите внимание! На повышение НДС - http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/.

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

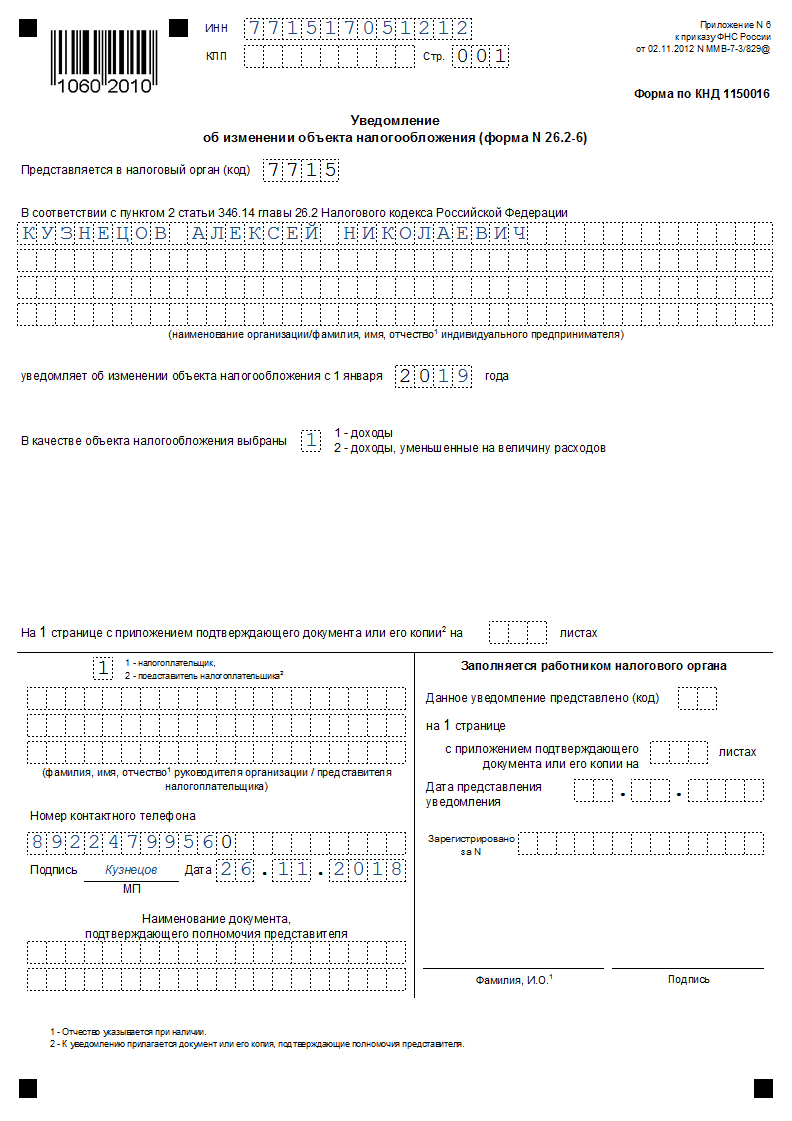

1) Заполнить бланк:

Обратите внимание на обозначение в графе "В качестве объекта налогообложения выбраны":

- 1 - это переход с 15% на 6% (на налоги только с доходов);

- 2 - это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Образец бланка перехода с УСН 15% на 6% (скачать в формате ".xls" - obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls - 02.11.2012 г. № ММВ-7-3/829):

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Данный заполненный бланк уведомления требуется направить в вашу ИФНС, к которой Вы приписаны. При этом стоить отметить, что менять объект налогообложения можно хоть каждый новый год. При этом ИФНС не выдает документа, который подтверждает смену вашего налогового объекта. Поэтому если Вы с первого раза все верно заполняете и до 31 декабря успеваете его подать, то с 1-ого числа нового календарного года Вы можете применять новый объект налогообложения (то есть работать вместо режима 15% в режиме 6% или наоборот).

При изменении налогового объекта с "доходы" (6%) на "доходы — расходы" более выигрышным будет осуществить перенос оплаты всех работ или услуг на новый календарный год (в котором произойдет смена объекта), а также ввод в эксплуатацию основных средств, закупленных по окончании текущ. года. Сделать это нужно с целью учета их в расходной части при высчитывании налога УСН 15%.

При изменении налогового объекта с "доходы – расходы" (15%) на "доходы" (6%) всё наоборот, так как в данном случае лучше по возможности заплатить за все работы или услуги, которые необходимо учесть в расходной части при расчете налога, а также оплатить и ввести в эксплуатацию основные средства в текущ. году.

Скачать бланк в формате ".xls" - obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls.