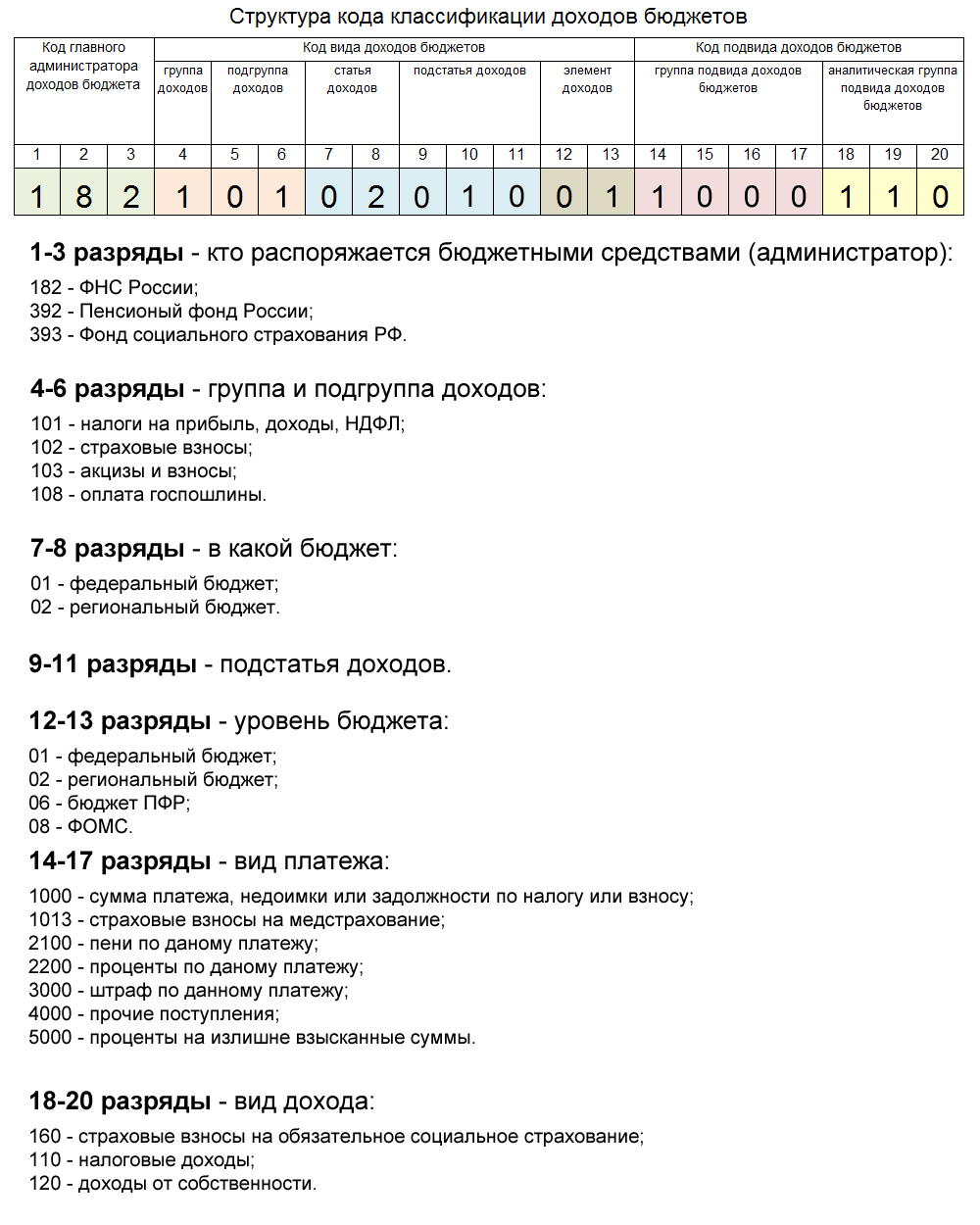

18210102010011000110 КБК: расшифровка

В Российской Федерации для осуществления платежных операций по уплате налогов, пени, штрафов и многих других видов платежей между разными государственными финансовыми структурами (региональный бюджет, федбюджет, Пенсионный фонд, ФОМС и т.д.) существует специальный классификатор кодовых обозначений, именуемый КБК (коды бюджетной классификации). Данные кодовые обозначения предназначены для упрощения взаимодействия юридических лиц и иных организаций с бюджетно-налоговой структурой РФ. В перечне рассматриваемой системы кодификаторов существует множество разных кодовых наименований. Ниже рассмотрим расшифровку КБК 182 101 02010 01 1000 110 с подробным разбором цифровых обозначений, входящих в его состав. Данный кодификатор предназначен для оплаты НДФЛ с доходов, источником которых выступает налоговый агент (за исключением НДФЛ по статьям 227, 227.1 и 228 НК России).

18210102010011000110 КБК: расшифровка

Анализируемый кодификатор классификации бюджета расшифровывается следующим образом:

- 182 - кодовое наименование органа администрирующего бюджетный платеж (182 – это ФНС, то есть налоговая). Иные кодификаторы: 392 - ПФР, 393 - ФССР, то есть страховая.

- 1 - предназначение платежа (1 - это доходная часть, 2 - отчисление на безвозмездной основе);

- 01 - кодификатор доходной подгруппы (01 – это налоги на прибыль, доходы, НДФЛ). Другие: 08 - оплата госпошлины и так далее;

- 02 - бюджетное назначение (02 - это регионал. бюджет). Иные кодификаторы: 01 - это федеральный.

- 010 – подстатья бюджетного дохода;

- 01 – бюджетный уровень (01 - это федбюджет). Иные кодификаторы: 06 - это бюджет Пенсионного фонда, 08 - бюджет Фонда обязательного медицинского страхования, 02 - регионал. бюджет и так далее;

- 1000 – разновидность доходного платежа, причина платежа. 1000 - это НДФЛ с доходов, источником которых является налоговый агент (за исключением НДФЛ по статьям 227, 227.1 и 228 НК России). Иные кодификаторы: 2100 - пени по данному платежу;

- 110 – подвид дохода (110 – это налоговые доходы).

Дополнительные разъяснения

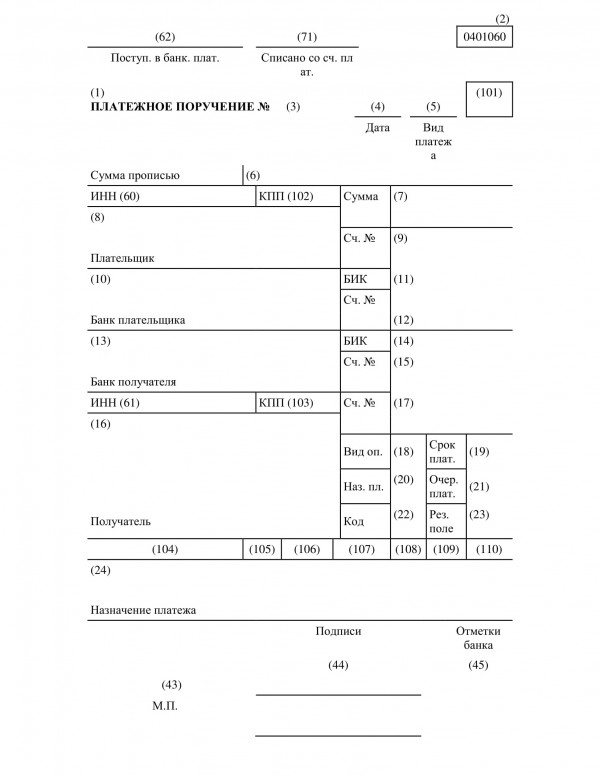

Данное кодовое обозначение необходимо прописывать в поле под номером 104 (сразу под надписью получатель) заполняемого платежного поручения. Приведем пример пустого бланка поручения, в котором Вы можете увидеть местоположение записываемого КБК-кода при заполнении:

Согласно налоговому кодексу по данному КБК-коду запрещено перечисление следующих видов платежей:

- налог на доходы физических лиц с доходов индивидуального предпринимателя; лиц, занимающихся нотариальной деятельностью, адвокатов и иных юрлиц, которые осуществляют практическую деятельность частного характера;

- налог на доходы физических лиц с доходов, полученный от азартных игр лотерейного типа, а также авторских отчислений за произведения искусства.

- налог на доходы физических лиц с доходов гражданина-нерезидента, который нанимается по патентной системе для осуществления своей трудовой деятельности.