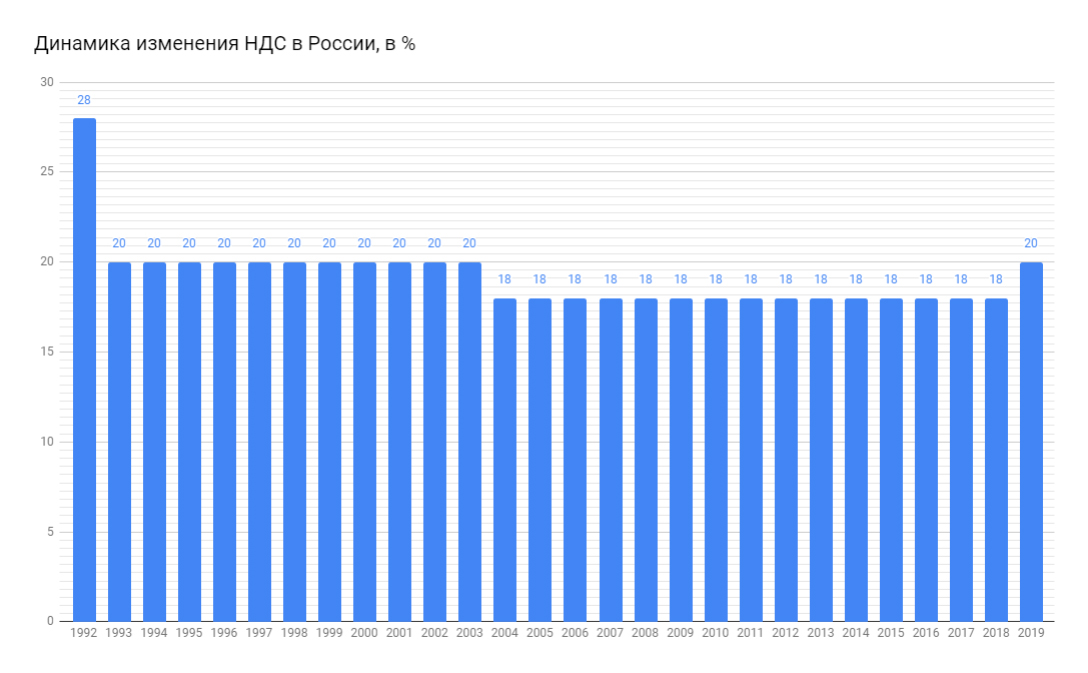

Ставка НДС по годам в России

НДС (или налог на добавочную стоимость) - это косвенная форма налога, взимаемая в пользу государственного бюджета специальной федеральной налоговой службой с дополнительной стоимости, добавляемой к товарам и услугам на каждой стадии их производства. Данный налогсбор представляет собой наиболее легко администрируемый налог, поэтому это один из основных налоговых сборов в Российской Федерации. Однако, главным его плательщиком выступают не индивидуальные предприниматели и иные юридические лица (на основной системе налогообложения), а потребитель, который является последним звеном в цепи товаропроизводства. Большинство фирм закладывают рассматриваемы побор не в уменьшение своей прибыли, а в увеличение центы товара или услуги.

Рассматриваемый налог впервые был применен в 1 янв. 1992 в соответствии с федеральным законом №1992-1 (от 6 дек. 1991 года). Позднее в 2001 году в налоговый кодекс была включена 21 глава, регламентирующая и разъясняющая НДС по настоящий период времени.

Таблица. Изменение ставки НДС по годам в России:

| Год | Базовая, в процентах | Льготная, в процентах |

|---|---|---|

| 1992 | 28 | 15 и 0 |

| 1993 | 20 | 10 и 0 |

| 1994 | 20 | 10 и 0 |

| 1995 | 20 | 10 и 0 |

| 1996 | 20 | 10 и 0 |

| 1997 | 20 | 10 и 0 |

| 1998 | 20 | 10 и 0 |

| 1999 | 20 | 10 и 0 |

| 2000 | 20 | 10 и 0 |

| 2001 | 20 | 10 и 0 |

| 2002 | 20 | 10 и 0 |

| 2003 | 20 | 10 и 0 |

| 2004 | 18 | 10 и 0 |

| 2005 | 18 | 10 и 0 |

| 2006 | 18 | 10 и 0 |

| 2007 | 18 | 10 и 0 |

| 2008 | 18 | 10 и 0 |

| 2009 | 18 | 10 и 0 |

| 2010 | 18 | 10 и 0 |

| 2011 | 18 | 10 и 0 |

| 2012 | 18 | 10 и 0 |

| 2013 | 18 | 10 и 0 |

| 2014 | 18 | 10 и 0 |

| 2015 | 18 | 10 и 0 |

| 2016 | 18 | 10 и 0 |

| 2017 | 18 | 10 и 0 |

| 2018 | 18 | 10 и 0 |

| 2019 | 20 | 10 и 0 |

| 2020 | 20 | 10 и 0 |

*0 - в основном устанавливается для добывающих сырье предприятий (нефте-, газо- добычи и другие ресурсы), а также организации, осуществляющие продажи и поставки за рубеж (регламентировано статьей 164, пункт 1 НК);

*10 - в основном применяется при продаже продовольствия, медикаментов, печатной продукции, детские товары и при авиационных перевозках.

График:

Из приведенных данных видно, что самое большое значение по анализируемому налогсбору было в 1992 году сразу после распада СССР, который состоялся 25 декабря 1991 г. Такой уровень был введен с целью поддержания бюджетного наполнения на период становления Российской Федерации. В 1993 г. все главные реформы и преобразования в РФ произошли и поэтому правительственный аппарат принял решение о снижении НДС до двадцати процентов, которое продержалось вплоть до 2003 г.

В 2003 году были топовые цены на нефть, а у государства возникла потребность в дополнительных инвестициях для стимулирования экономического роста страны, поэтому с целью улучшения инвестиционного климата было принято решение по снижению налоговой нагрузки на реальный сектор экономики.

По мнению многих экономистов и экспертов высокая ставка по этому налогсбору "убивает" производства высокого передела с высокой добавочной стоимостью, так как из-за значительных налоговых поборов по НДС предприниматели вынуждены увеличивать стоимость производимой продукции, которая в современных условиях не может конкурировать с иностранными товарами. Ярким примером такого производства является авиастроение, машиностроение (станки, трактора и так далее) и другие.

Причиной очередного поднятия ставки с 1 января 2019 года стала необходимость финансирования намеченных национальных проектов РФ, которые планируется реализовать до 2024 года. По поводу очередных изменений в правительстве и государственной думе проходили большие дискуссии и однозначного мнения в пользу повышения среди голосовавших за принятие не было. По оценкам экономического блока повышение ставки по данному налоговому сбору принесет в федбюджет в 2019 году 633,5 млрд. рублей. При этом в 2020 - 678 млрд. рублей, а в 2021 - 728 млрд. рублей.

По мнению многих экспертов для обеспечения экономического рывка, о котором заявлял президент в 2018, государство должно начать проводить политику протекционизма точно также, как это делают лидеры других стран: Трамп (США), Си Дзинь Пинь (Китай) и другие, - снижать поборы с бизнеса, чтобы стимулировать рост производства, оживить внутренний рынок, а также увеличить доходы собственных граждан, которые смогут обеспечить высокий уровень потребления товаров на внутреннем рынке. Только такие меры могут спровоцировать значительный прирост ВВП в ближайшие несколько лет и вывести Россию в пятерку лучших стран по вкладу в мировой внутренний валовый продукт.

Однако, в настоящее время проводимые реформы и политика больше ориентированы на внешнего потребителя в надежде на то, что когда-то наша продукция будет конкурентной и востребованной зарубежными рынками. В настоящее время акцент государства сделан не в сторону уменьшения чистого экспорта сырья и повышения товарного передела, а, наоборот, на еще большей зависимости экономики и бюджета от сбыта сырья и цен на него на мировом рынке. Именно такая политика приводит к снижению объемов производства, закрытию предприятий и уменьшению доходов россиян.