Безопасная доля вычетов по НДС в 2019 году: таблица по регионам России

Перед сдачей налог. декларации необходимо, чтобы сумма по вычетам налога на добавочную стоимость не превышала среднего показателя за соответствующий налоговый период. Это средний параметр называется безопасным. В данном материале представлены безопасные доли вычетов по НДС за 1ый, 2ой, 3ий и 4ый квартал 2019 года (в том числе по последним кварталам предыдущего года). Превышение рассматриваемого показателя - это лишний повод организации выездной проверки для вашего предприятия или вызова на комиссию.

Обратите внимание! Высокое значение по НДС-вычетам - это верный признак для особого внимания проверяющих органов к вашей компании. Поэтому более осознанно подходите к данного рода налоговым списаниям.

Таблица. Безопасная доля вычетов по НДС по регионам России:

| Субъект РФ | Доля вычетов на 3 кв-л 2018 года, в процентах | Безопасная доля вычетов НДС 4 квартал 2018 г. (от 01.11.2018), в процентах |

| ЦФО | ||

| Белгородская область | 88.50 | 89.20 |

| Брянская обл. | 86.70 | 87.90 |

| Владимирская обл. | 84.90 | 85.50 |

| Воронежская обл. | 92.50 | 92.70 |

| Ивановская обл. | 92.50 | 92.50 |

| Калужская обл. | 87.30 | 88.10 |

| Костромская обл. | 84.70 | 85.40 |

| Курская обл. | 92.90 | 91.30 |

| Липецкая обл. | 87.70 | 92.90 |

| Московская обл. | 90.40 | 90.30 |

| Орловская обл. | 94.0 | 94.60 |

| Рязанская обл. | 85.0 | 84.90 |

| Смоленская обл. | 93.20 | 94.20 |

| Тамбовская обл. | 95.70 | 95.30 |

| Тверская обл. | 88.70 | 88.60 |

| Тульская обл. | 91.50 | 92.70 |

| Ярославская обл. | 86.50 | 87.20 |

| г. Москва | 88.20 | 88.40 |

| СЗФО | ||

| Республика Карелия | 84.0 | 83.50 |

| Республика Коми | 79.30 | 78.60 |

| Архангельская обл. | 82.60 | 82.10 |

| Вологодская обл. | 83.20 | 88.10 |

| Калининградская обл. | 64.10 | 62.90 |

| Ленинградская обл. | 81.30 | 81.60 |

| Мурманская обл. | 78.90 | 81.30 |

| Новгородская обл. | 86.90 | 89.90 |

| Псковская обл. | 88.20 | 87.30 |

| г. Санкт-Петербург | 89.90 | 90.10 |

| Ненецкий Автономный Округ | 119.80 | 121.10 |

| СКФО | ||

| Республика Дагестан | 86.10 | 85.60 |

| Республика Ингушетия | 93.30 | 96.20 |

| Кабардино-Балкарская Республика | 93.40 | 93.40 |

| Карачаево-Черкесская Республика | 93.0 | 91.80 |

| Республика Северная Осетия – Алания | 86.40 | 86.60 |

| Чеченская Республика | 101.10 | 100.80 |

| Ставропольский край | 88.50 | 88.80 |

| ЮФО | ||

| Республика Адыгея | 85.70 | 85.70 |

| Республика Калмыкия | 80.10 | 82.0 |

| Республика Крым | 88.0 | 87.80 |

| Краснодарский край | 89.60 | 89.90 |

| Астраханская обл. | 61.10 | 62.80 |

| Волгоградская обл. | 85.70 | 86.40 |

| Ростовская обл. | 91.70 | 92.0 |

| г. Севастополь | 82.10 | 82.10 |

| ПФО | ||

| Республика Башкортостан | 87.60 | 88.10 |

| Республика Марий Эл | 89.0 | 90.10 |

| Республика Мордовия | 90.0 | 90.10 |

| Республика Татарстан | 87.90 | 87.90 |

| Удмуртская Республика | 80.10 | 81.10 |

| Чувашская Республика | 83.30 | 83.70 |

| Кировская обл. | 86.70 | 86.70 |

| Нижегородская обл. | 88.0 | 88.30 |

| Оренбургская обл. | 69.70 | 70.0 |

| Пензенская обл. | 90.30 | 90.80 |

| Пермский край | 78.90 | 79.30 |

| Самарская обл. | 83.80 | 84.30 |

| Саратовская обл. | 85.10 | 84.90 |

| Ульяновская обл. | 91.60 | 91.80 |

| УФО | ||

| Курганская обл. | 87.0 | 87.10 |

| Свердловская обл. | 87.10 | 88.10 |

| Тюменская обл. | 83.40 | 84.10 |

| Челябинская обл. | 86.80 | 88.40 |

| ХМАО – Югра | 60.10 | 58.40 |

| ЯHАО | 64.90 | 69.40 |

| СФО | ||

| Республика Алтай | 90.7 | 90.10 |

| Республика Бурятия | 88.2 | 88.90 |

| Республика Тыва | 75.5 | 76.90 |

| Республика Хакасия | 89.9 | 89.80 |

| Алтайский край | 90.0 | 90.40 |

| Красноярский край | 75.1 | 76.40 |

| Иркутская обл. | 77.8 | 77.40 |

| Кемеровская обл. | 82.8 | 83.60 |

| Новосибирская обл. | 89.2 | 89.50 |

| Омская обл. | 82.9 | 84.0 |

| Томская обл. | 74.1 | 75.60 |

| Забайкальский край | 90.1 | 89.60 |

| ДФО | ||

| Республика Саха (Якутия) | 86.6 | 86.10 |

| Приморский край | 95.1 | 95.70 |

| Хабаровский край | 89.1 | 89.60 |

| Амурская обл. | 113.9 | 116.70 |

| Камчатский край | 89.2 | 90.0 |

| Магаданская обл. | 99.9 | 98.80 |

| Сахалинская обл. | 97.6 | 98.60 |

| Еврейская АО | 92.4 | 96.20 |

| Чукотский Автономный Округ | 103.3 | 105.60 |

| БАЙКОНУР | ||

| Байконур | 58.4 | 58.40 |

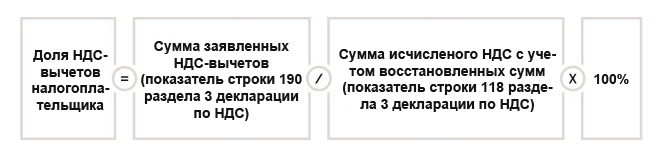

Приоритетная формула расчета безопасной доли вычетов по НДС выглядит следующим образом:

При этом формула доли вычетов по НДС записывается следующим образом:

Результат, полученный по второй формуле, сравнивается со значением, рассчитанным по первой форме. На основании сравнения делается вывод, удовлетворяет ваше значение безопасному уровню списаний и не привлечет ли внимание компетентных органов или нет.

Параметр, связанный с превышением безопасной доли вычетов по налогу на добавочную стоимость, является всего лишь одним из нескольких важных параметров оценки рисковой деятельности юридического лица в уплате налогов для налоговой службы. Если все рисковые параметры будут отслежены налоговиками в вашей организации, то будет организована выездная налоговая проверка. Однако, превышение только по описываемому параметру не является мотивирующим признаком организации проверки. То есть проверка организуется только при наличии некоторого ряда рисковых налоговых критериев, по которым налоговая служба оценивает каждого налогоплательщика.

Также стоит отметить, что занижение вычетов налогоплательщиком ниже безопасного значения не гарантирует отсутствие внимания со стороны контролирующих органов.

Чем опасна высокая доля вычетов по НДС?

Для того чтобы вычитаемые списания не превышали безопасного уровня любой налогоплательщик имеет право сместить их часть на другой период (статья 172 Налогового кодекса). Однако, если вычеты не удается уменьшить до безопасного уровня, необходимо будет, в случае надобности (запроса от налоговиков), написать в налоговую службу пояснительную записку, в которой будут даны с расшифровкой подробные пояснения о причинах высоких значений ваших вычетов. Желательно подготовится к подаче такой записки заранее. Какие причины указывать? Это может быть, например: фирма недавно открылась, маленький объем продаж и так далее.

Пояснительную записку также следует сопроводить копиями счетов-фактур с наибольшими значениями по входному налогу на добавочную стоимость, а также копии документов, подтверждающие необходимость увеличения вычетов НДС (это могут быть: новые договора на аренду, поставки и так далее).

Скачать бланк пояснений в формате ".docx": doly-vichet-nds.docx

Если пояснительная записка не будет предоставлена или подана вовремя, юридическое лицо в соответствие со статьей 129.1 (пункт 1) Налогового кодекса Российской Федерации должно будет оплатить штраф в размере 5 тыс. рублей (п. 1 ст. 129.1 НК РФ). При последующих нарушениях согласно той же статье (пункт 2) на протяжении календарного года штрафная сумма возрастает до 20 тыс. рублей.

Если приведенные в пояснительной записке аргументы не будут убедительными для налоговой инспекции, то главу фирмы и главного бухгалтера могут вызвать для обсуждения этого вопроса или же на самом предприятии будет проведена выездная проверочная комиссия.