КБК по НДС в 2019 году для юридических лиц

Чтобы правильно заполнить декларацию по НДС при подаче в налоговую, необходимо знать правильное назначение кодов. В данном материале вашему вниманию представлены следующие основные кодификаторы:

Таблица. КБК по НДС в 2019 году для юридических лиц:

| Предназначение НДСа | для текущего платежа | для погашения пеней | для погашения штрафов |

|---|---|---|---|

| налог на добавочную стоимость для товарных единиц, которые продаются в территориальном пространстве России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| налог на добавочную стоимость для товарных единиц, которые завозятся в территориальное пространство России через соседние государства Таможен. Союза |

182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| налог на добавочную стоимость для товарных единиц, которые завозятся в территориальное пространство РФ через таможню |

153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Для большей наглядности и понимания назначения расшифруем один из перечисленных КБК-кодов 18210301000011000110:

182 - кодовое наименование органа, который занимается администрацией данного платежа (в рассматриваемом случае 182 - это федеральная налоговая служба);

1 - налоговый платеж;

03 - за что платится? За товарные единицы, которые продаются на территории России;

01000 - статьи и подстатьи доходов согласно кодификационному справочнику;

01 - тип бюджетного перечисления (01 - это федеральный бюджет). Другие варианты: 02 - регионал. бюджет, 08 - бюджет ФОМС;

1000 - платеж по налогу основного назначения. Другие кодификаторы, используемые в этой позиции: 2100 - пени, 3000 - штраф;

110 - вид дохода (110 - налоговый доход в пользу государственного бюджета).

Какие сроки уплаты?

В 2019 отчетном году действуют следующие допустимые временные рамки по уплате:

- за 4-ый кв-л 2018 г. - до 25 янв. 2019;

- за 1-ый кв-л 2019 г. - до 25 апр. 2019;

- за 2-ой кв-л 2019 г. - до 25 июл. 2019;

- за 3-ий кв-л 2019 г. - до 25 окт. 2019;

- за 4-ый кв-л 2019 г. - до 27 янв. 2020.

Более подробно по ссылке - http://fincan.ru/articles/63_sroki-uplaty-nds-2019/.

Также рекомендуем ознакомиться со следующими материалами:

о безопасной доле НДС - http://fincan.ru/articles/83_bezopasnaja-dolya-vychetov-po-nds-2019/;

о повышении до 20% - http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/.

При этом не следует откладывать оплату на самый последний, так как в ходе заполнения могут быть допущены ошибки, и у Вас должно остаться время на их исправление. Поэтому лучше сдавать все необходимые документы на две-три недели раньше завяленных сроков.

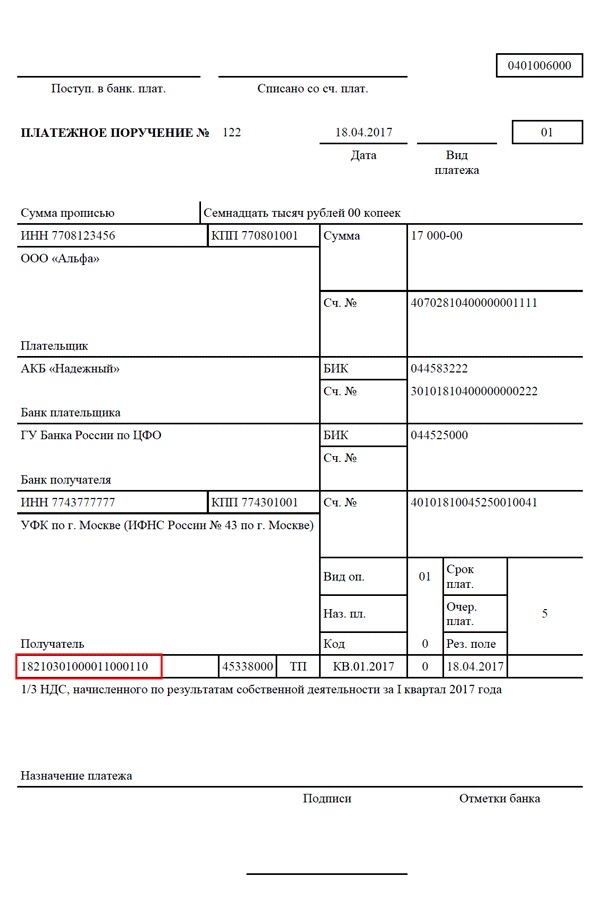

Какое поле в платежном поручении для КБК?

Чтобы Вам не пришлось искать местоположение на бланке платежки, в которое необходимо вписать один из перечисленных выше кодификаторов классификации, приведем пример незаполненного бланка, в котором отмечено это местоположение. Вписывать кодификатор необходимо в поле под номером 104, которое расположено под надписью "Получатель":

Также необходимо учитывать! Если Вы занимаетесь завозом товаров из-за рубежа, то в поле под номером 101 Вы должны написать "06". Если же Вы является налоговым агентом по НДС, то Вам следует написать "02".

Какие еще возможны значения: 01 - если Вы юридическое лицо, 09 - если Вы индивидуальный предприниматель (при это для индивидуального предпринимателя указание индивидуального налогового номера является обязательным).

А вот так будет выглядеть этот же бланк, но уже в заполненном виде. Красным цветом обозначено местоназначение вписываемого КБК:

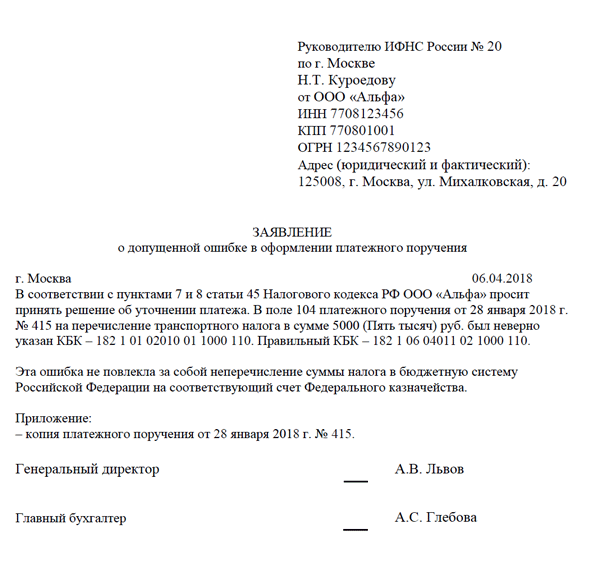

Что делать в случае допущения ошибки?

Если налогоплательщик обнаружил ошибку в КБК-коде при уплате НДС, то он имеет право написать в ФНС заявление, в котором необходимо привести уточнение по платежу и объяснить допущенную ошибку. Данное заявление необходимо сопроводить документальным подтверждением факта того, что вы произвели оплату НДС в предназначенный для этого период (то есть вовремя).

У рассматриваемого заявления нет строгой формы оформления или каких-либо спецтребований, предъявляемых к ней со стороны налогового кодекса. Поэтому Вы можете составить и заполнить его в свободном формате. Однако, рекомендовано при его заполнении указывать следующую важную информацию, относящуюся к юридическому лицу:

- Написать название вашей организации, ИНН/КПП, ОГРН, точный юридический адрес.

- Написать уточнение заявительного обращения - "о допущенной ошибки в оформлении платежного поручения".

- Написать календарное число (день/месяц/год) и неверный вариант КБК, указанные ошибочно в оформленной платежке.

- Написать правильный КБК, то есть то, в соответствии с которым налогоплательщик хочет провести платеж.

Документом, который подтверждает поступление оплаты по налогу в допустимый период, будет являться платежное поручение с выпиской банка.

Представляем вашему вниманию примерный вариант такого заявления в ФНС, в котором объясняется необходимость по уточнению платежного поручения по причине того, что код КБК указан неверно: